Afgelopen week bleek dat huiseigenaren met een geheel of gedeeltelijk aflossingsvrije hypotheek momenteel volop bezig zijn deze hypotheken over te sluiten om zo de maandlasten te drukken.

Uit cijfers van HDN, een grote aanbieder van hypotheeksoftware, blijkt dat liefst de helft van het aantal hypotheekaanvragen in het derde kwartaal van dit jaar een (deels) aflossingsvrije hypotheek betrof.

Huiseigenaren met een aflossingsvrije hypotheek willen nu profiteren van de historisch lage hypotheekrente. Maar tegelijk kleven er op de lange termijn serieuze risico’s aan deze hypotheekvorm.

Er zijn grofweg drie zaken die een aflossingsvrije hypotheek relatief duur kunnen maken, zodra huiseigenaren met pensioen gaan:

1. Lager inkomen na pensioen

Is het inkomen na je pensioen een stuk lager dan het huidige inkomen, dan zijn de hypotheeklasten straks moeilijker op te brengen, als je niet eerder hebt afgelost op de hypotheekschuld.

2. Geen hypotheekrenteaftrek na 30 jaar

De hypotheeklasten stijgen sowieso, omdat na 30 jaar de hypotheekrenteaftrek vervalt. De brutorente wordt de nettorente wanneer het belastingvoordeel vervalt.

3. De hypotheekrente kan ook weer stijgen

Het renteniveau zelf zou op termijn weleens een stuk hoger kunnen zijn. Het is dus riskant om de lasten die gepaard gaan met de huidige lage renteniveaus ook voor de toekomst in te calculeren.

In dit artikel van Business Insider kun je lezen hoe bovengenoemde risico's na de pensionering kunnen zorgen voor een fors lager maandinkomen »

Gebruik financiële ruimte van lage hypotheekrente voor lagere hypotheekschuld

Wie nu al iets wil doen aan het toekomstige risico van een aflossingsvrije hypotheek, kan de huidige lage hypotheekrente handig benutten. Je kunt namelijk de financiële ruimte die vrijkomt als je voor een nieuwe rentevaste periode kiest, gebruiken om een spaarpot voor aflossing op te bouwen.

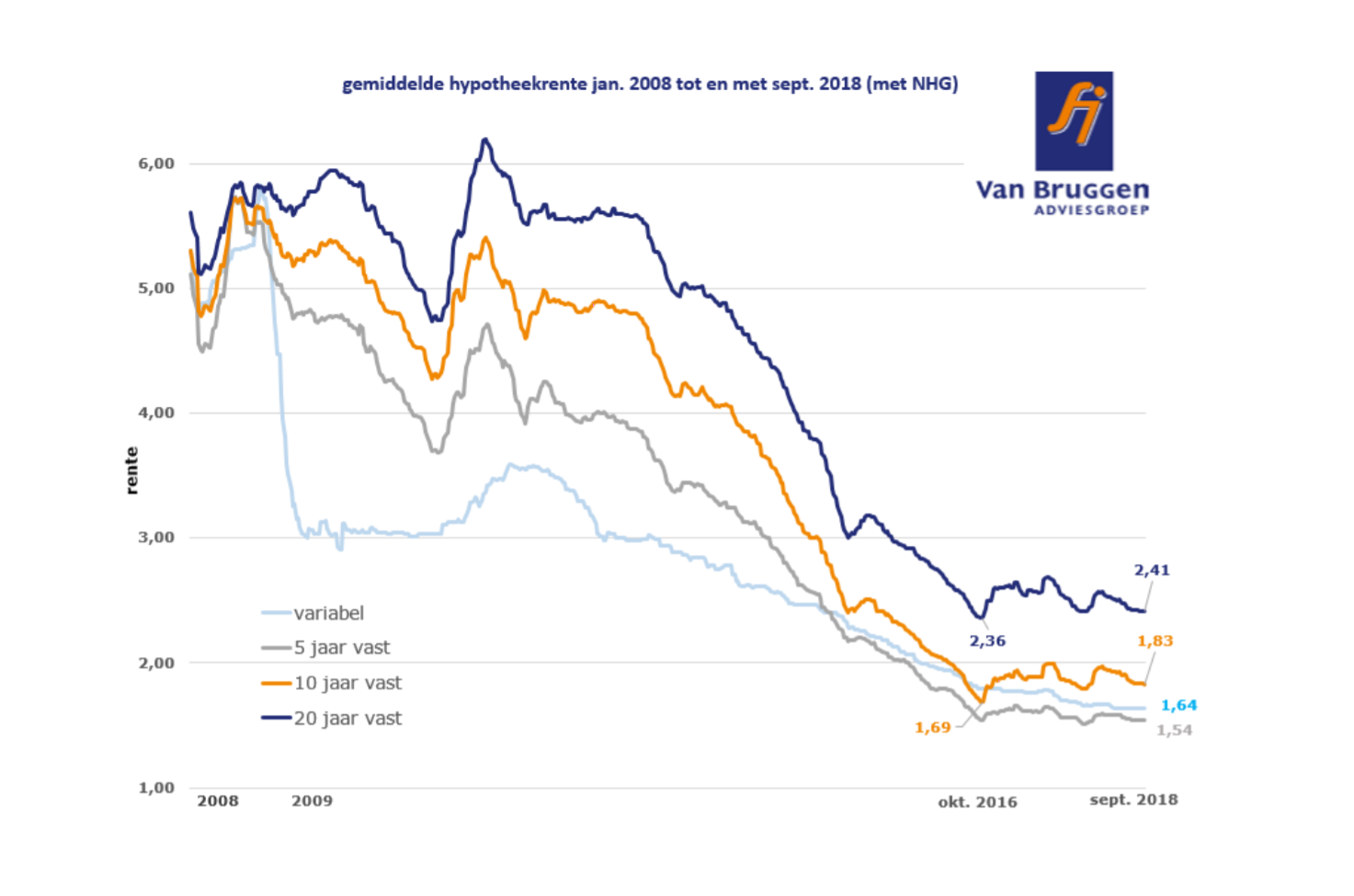

Onderstaande grafiek van Van Bruggen Adviesgroep laat zien dat een huiseigenaar die de hypotheekrente tien jaar geleden voor 10 jaar vastzette, nu opnieuw voor 10 jaar vast kan kiezen tegen een zo'n 3 procentpunt lager tarief. Wie nu voor 20 jaar vast kiest, is zo'n 2,5 procentpunt goedkoper uit.

(klik voor uitvergroting)

Het volgende voorbeeld laat zien dat een renteverschil van 2,5 procentpunt veel kan uitmaken.

Stel een huiseigenaar heeft een hypotheek van 200.000 euro en een inkomen van 50.000 euro per jaar. Dan komt de maandelijkse netto rentelast uit op zo'n 534 euro, bij een hypotheekrente van 5 procent. Dit kun je nagaan via de site berekenhet.nl.

Daalt de rente naar 2,5 procent, dan komen de netto maandlasten uit op 316 euro. Al met al een verschil van 218 euro per maand.

Stel nu dat je die 218 euro per maand niet opsoupeert, maar twintig jaar lang apart zet.

De spaarrente voor een 20-jarig deposito is momenteel 2 procent, maar dat is historisch gezien erg laag. Laten we ervan uitgaan dat je over twintig jaar met een niet al te risicovolle belegging, deels in vastrentende waarden en een stukje in aandelen, gemiddeld 3,5 procent rendement per jaar kunt halen.

De vermogensgroei ziet er dan als volgt uit, als je ook rekening houdt met het effect van de vermogensbelasting in box 3.

Te zien is dat de inleg van 218 per maand in twintig jaar tijd al een som van ruim 50.000 euro oplevert. Bij een rendement van gemiddeld 3,5 procent per jaar wordt dat na aftrek van de vermogensbelasting bijna 75.000 euro.

Ofwel: door het rentevoordeel te benutten om vermogen op te bouwen voor aflossing van de hypotheek, kun je in dit geval de hypotheekschuld van 2 ton verkleinen tot 125.000 euro op het moment dat je met pensioen gaat.

Dat scheelt toch aardig op de restschuld die je overhoudt met een aflossingsvrije hypotheek.