- Het aandeel van aflossingsvrije hypotheken bij nieuw afgesloten hypotheken is in enkele maanden tijd fors gedaald.

- Dat heeft alles te maken met de stijging van de hypotheekrente.

- Voor nieuwe aflossingsvrije hypotheken geldt dat je geen recht hebt op de hypotheekrenteaftrek en dat tikt bij een hogere hypotheekrente meer aan.

- Lees ook: Hypotheekrente opnieuw vastzetten? Hier moet je op letten bij de keuze tussen 10 en 20 jaar vast

In de afgelopen maanden is er een grote verschuiving geweest van aflossingsvrije hypotheken naar andere hypotheekvormen, waarbij je wel gedurende de looptijd aflost. Dit heeft waarschijnlijk te maken met de stijging van de hypotheekrente in de eerste helft van dit jaar.

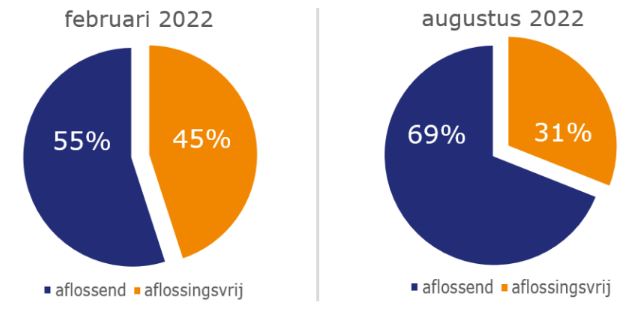

Dat signaleert financieel intermediair Van Bruggen Adviesgroep deze week in zijn nieuwsbrief. Het aandeel van aflossingsvrije hypotheken bij nieuw afgesloten hypotheken is gedaald van 45 procent in februari, naar 31 procent in augustus.

De recente ontwikkeling betekent een belangrijke breuk met het verleden. In de afgelopen jaren steeg het aandeel van aflossingsvrije hypotheken bij nieuw verstrekte hypotheken van 35 procent in 2018 naar 45 procent in februari 2022.

Hoge hypotheekrente maakt aflossingsvrije hypotheek minder aantrekkelijk

Wie voor een nieuwe aflossingsvrije hypotheek kiest, heeft sinds 2013 geen recht meer op het fiscale voordeel van de hypotheekrenteaftrek. Bij een aflossingsvrije hypotheek betaal je gedurende de looptijd alleen rente en moet de hypotheek aan het eind van de looptijd in één keer volledig worden afgelost. Dit kan met spaargeld, door de woning te vekopen of door een nieuwe hypotheek af te sluiten om de oude mee af te lossen.

De overheid wil aflossen tijdens de looptijd van de hypotheek stimuleren en biedt het fiscale voordeel van de hypotheekrenteaftrek alleen voor hypotheekvormen waarbij dit gebeurt, zoals annuïtaire en lineaire hypotheken.

De afgelopen jaren waren hypotheekrentes zeer laag en daardoor was ook het fiscale voordeel van de hypotheekrenteaftrek beperkt. Maar de hypotheekrente is nu gestegen tot tussen de 3 procent en 4 procent. Dan loop je ineens wel veel hypotheekrenteaftrek mis met een aflossingsvrije hypotheek.

Laten we kijken hoeveel dat scheelt aan de hand van een voorbeeld van Van Bruggen. Het eigenwoningforfait, een bedrag dat je moet optellen bij het belastbare inkomen, wordt hier buiten beschouwing gelaten,

Van Bruggen gaat uit van een hypotheek van 60.000 euro voor een grote verbouwing. Had je die afgelopen jaar afgesloten, dan kon je de rente op het dieptepunt voor 1,3 procent voor 20 jaar vastzetten. Bij een annuïteitenhypotheek zouden de bruto maandlasten bij aanvang ruim 201 euro per maand zijn geweest, waar zo'n twee derde uit aflossing bestaat en slechts 65 euro aan rente. Netto, dus inclusief het voordeel van de hypotheekrenteaftrek, zou de maandlast 177 euro zijn.

Met een aflossingsvrije hypotheek zou je alleen de bruto rentelast van 65 euro hebben betaald. Dit zou tegelijkertijd ook de netto maandlast zijn, bij gebrek aan voordeel van de hypotheekrenteaftrek.

Als we nu uitgaan van een hypotheekrente van 3,7 procent, ben je bij een annuïteitenhypotheek bruto 276 euro kwijt per maand, waarvan een derde bij aanvang bestaat uit aflossing. Het grootste gedeelte van de maandlast wordt nu gevormd door de hypotheekrente, namelijk 185 euro. Netto, dus inclusief de hypotheekrenteaftrek, ben je met de annuïteitenhypotheek ongeveer 208 euro per maand kwijt.

In het geval van een aflossingsvrije hypotheek ben je netto 185 euro per maand kwijt aan rentelasten. Het voordeel ten opzichte van de annuïtaire hypotheek is nu nog maar 23 euro per maand. Bovendien zit je met een constructie waarbij er aan het eind van de looptijd de volledige schuld nog moet worden afgelost.

Je moet hierbij wel beseffen dat bij een annuïteitenhypotheek de netto maandlast elke maand oploopt, doordat je bij deze hypotheek steeds minder rente gaat betalen als gevolg van de maandelijkse aflossing op de hypotheek. Het voordeel van de hypotheekrenteaftrek wordt hiermee in de loop van de tijd kleiner.

Toch blijft het zo dat het relatief gezien veel minder gunstig is geworden is om een aflossingsvrije hypotheek af te sluiten, concludeert Van Bruggen.

50-plussers kiezen wel voor aflossingsvrije hypotheek

Je kunt je afvragen waarom er met de huidige tarieven voor de hypotheekrente überhaupt nog aflossingsvrije hypotheken worden afgesloten. Wat hierbij opvalt is dat het gros van de aflossingsvrije hypotheken wordt afgesloten door 50-plussers, signaleert Van Bruggen.

Waarom 50-plussers vaker voor aflossingsvrij kiezen? Daarvoor zijn hoofdzakelijk 3 redenen:

- Overgangsregime. Je hebt geen recht op de hypotheekrenteaftrek as je een nieuwe aflossingsvrije hypotheek afsluit. Maar heb je je hypotheek afgesloten voor januari 2013, dan kan je gebruik maken van het overgangsregime. Dit betekent dat je het recht op hypotheekrenteaftrek bij een oudere aflossingsvrije hypotheek behoudt. Je kunt deze hypotheek dus meenemen als je de hypotheek oversluit of een nieuwe woning koopt. Veel 50-plussers hebben een oudere aflossingsvrije hypotheek, die ze op grote schaal voortzetten door over te sluiten of door een nieuwe woning te kopen.

- Lenen voor consumptief doel. Veel 50-plussers sluiten een hypotheek af met een ander doel dan de aankoop of verbouwing van een woning. Bijvoorbeeld voor de aankoop van een camper, auto, vakantiewoning of voor een schenking aan kinderen, de financiering van eerder stoppen met werken of aanvulling van het pensioen. Als je voor een van deze doelen leent, dan kun je de hypotheekrente sowieso niet aftrekken. Een aflossingsvrije hypotheek is in deze gevallen goedkoper dan een annuïtaire hypotheek of persoonlijke lening.

- Overwaarde. Tot slot speelt bij oudere generaties dat er vaak meer overwaarde in de woning zit. Een grote groep 50-plussers kiest daarom liever voor de lage maandlast van de aflossingsvrije hypotheek, omdat ze niet per se extra overwaarde willen opbouwen in de eigen woning, door de hypotheek via aflossingen af te bouwen.