Verschillen op de beurs tussen regio’s, sectoren en individuele aandelen worden groter.

Relatieve analyse kan helpen om winnaars en verliezers te identificeren en grote verliezen te voorkomen, aldus beleggingsexpert Michael Nabarro.

Een actieve beleggingsstijl loont voor beleggers die hun portefeuille flexibel kunnen aanpassen naar een offensieve, neutrale of defensieve positie.

ANALYSE – De meeste aandelenbeurzen in de wereld, met uitzondering van de VS, zitten al weken gevangen in een vrij nauwe bandbreedte. Maar dat wil niet zeggen dat er geen grote verschillen zijn tussen regio’s, sectoren en individuele aandelen.

Al er iets is dat al langere tijd opvalt, zijn het de toenemende discrepanties tussen de wereldwijde aandelenbeurzen.

Ook dit jaar valt op dat de Amerikaanse indices het opnieuw veel beter doen dan die in Europa of opkomende markten. Gecorrigeerd voor de oplopende Amerikaanse dollar is het verschil dit jaar inmiddels meer dan 10 procent.

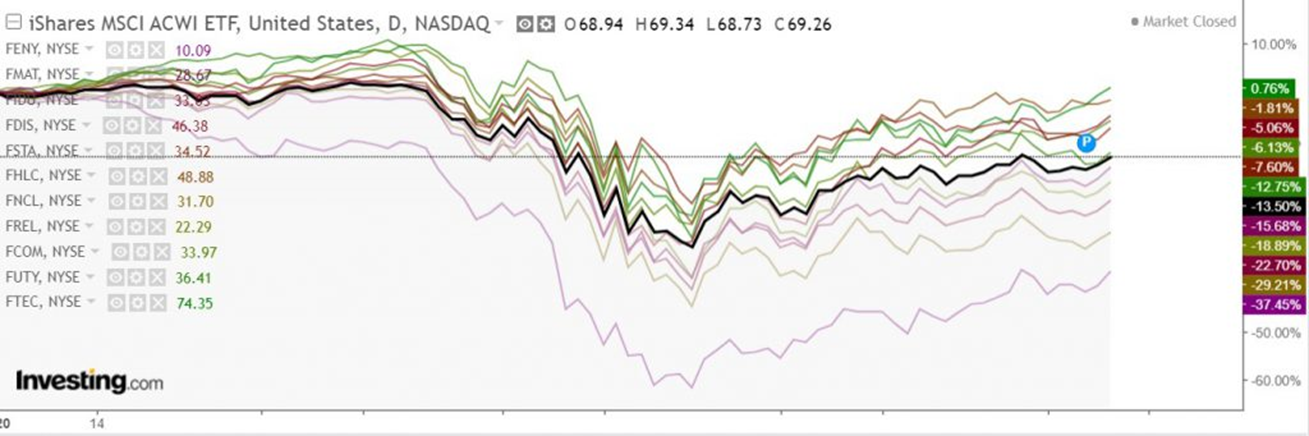

Binnen sectoren zijn de divergenties nog groter. Onderstaande daggrafiek laat de prestaties van dit jaar zien van verhandelbare sector trackers van vermogensbeheerder Fidelity. Hier zie je dus hoe diverse bedrijfssectoren het doen.

De dikke zwarte lijn is de MSCI All Countries Index (- 13,5 procent). Oftewel, de benchmark zelf. De andere lijnen duiden de elf hoofdsectoren eromheen.

Tja, plaatjes zeggen vaak meer dan woorden. Grote procentuele verschillen dus! De twee toppers dit jaar zijn de sectoren farmacie en technologie en de twee floppers zijn energie en banken.

Relatieve analyse kan helpen om grote verliezen te vermijden

De contrasten tussen regio's, sectoren en individuele aandelen zijn al jaren zichtbaar. Dit ondergraaft het idee dat je beter af bent als aandelenbelegger met 'spreiden om het spreiden.' Voor de marktindices zelf geldt dit overigens niet, want de samenstelling van aandelenindices wordt regelmatig gewijzigd, waarbij verliezers plaatsmaken voor winnaars.

Een krachtig hulpmiddel om de sterkste vermogenscategorieën, sectoren, thema’s en aandelen te filteren is relatieve analyse. Ik maak mede gebruik van deze methodiek en ben ervan overtuigd dat deze vorm van analyse een grote toegevoegde waarde heeft bij het maken van beleggingsbeslissingen.

Deze manier van werken vergroot bij aandelen de kans dat je vooral in die sectoren en aandelen belegt die het beter dan doen dan de index zelf, maar nog belangrijker: dat je vooral ver wegblijft van de verliezers.

Geen enkel systeem is waterdicht, maar deze methodiek heeft er voor gezorgd dat ik al jaren bovengemiddelde prestaties realiseer met een lager risico. Lees hier mijn eerdere column voor een uitgebreide uitleg met wat sprekende voorbeelden.

Passende strategie voor elke marktfase

Naast oog voor verschillen tussen sectoren, regio's en individuele aandelen, is het belangrijk om voor elke marktfase een passende strategie te hebben. Zit je bijvoorbeeld in een stijgende marktfase, dan overweeg je de aandelenpositie en koop je dus vooral de winnende regio’s, sectoren en aandelen.

In een zijwaartse marktfase kan je een neutrale aandelenpositie aanhouden en koop je nog steeds de winnende regio’s, sectoren of aandelen.

Tenslotte, in een neerwaartse fase verkoop je flink wat aandelen en houd je bovengemiddelde liquiditeiten aan. Normaal vlucht je dan richting obligaties. Maar met de huidige, lage rentestanden zou ik wat voorzichtiger zijn. Momenteel is bijvoorbeeld goud een goed alternatief.

Individuele aandelen: geen buy-and-hold

Als je in individuele aandelen belegt, vind ik buy-and-hold een achterhaalde strategie, gelet op de bovengenoemde structurele verschillen in de prestaties van aandelen. Daar zijn genoeg voorbeelden van. Bekijk bij de AEX-index maar eens het onderscheid tussen ABN AMRO en ASML. Dat bedraagt alleen dit jaar al grofweg 65 procent.

Opnieuw: voor beleggen in aandelenindices geldt dat er binnen een index wel degelijk sprake is van rotaties. Daarom zijn aandelenindices met name geschikt voor passieve beleggers met een lange beleggingshorizon die geen bovengemiddeld rendement nastreven.

Ben je een actievere belegger en heb je de flexibiliteit om je portefeuille zowel defensief, neutraal als offensief te kunnen positioneren, dan liggen bovengemiddelde rendementen wel binnen handbereik.

Gecombineerd met het gegeven dat de markten niet efficiënt zijn, sentiment een grote rol kan spelen en computers steeds meer invloed krijgen in een snel veranderende wereld, denk ik dat een actieve aanpak beter zal lonen.

Een prettige bijkomstigheid is dat de risico's ook nog lager zijn. Immers, de verliezers worden gemeden of verkocht.

Nogmaals, alle methodieken zijn feilbaar. Maar kijkende naar bijvoorbeeld de Europese STOXX 600-index van de afgelopen 20 jaar, dan wordt het lastig om structurele vermogensgroei te realiseren met een passieve houding.

Voor beleggers is niets zo frustrerend als een goede marktvisie die zich niet uitbetaalt. Oftewel goed gezien, maar geen prijs. Het is dus belangrijk om een strategie te kiezen die je kansen vergroot. Want wie wil er nu geen structurele vermogensgroei?

Michael Nabarro, CMT, is onafhankelijk beleggingsspecialist. Zijn financiële carrière begon in 1989. Sindsdien is hij nauw betrokken bij het adviseren van particuliere en professionele relaties met een actieve beleggingsstijl. Je kunt Michael ook dagelijks volgen via TradeIdee.nl. Dit is een beleggersplatform waar verschillende deskundige en gerenommeerde beleggingsspecialisten je onder andere laten meekijken met hun beleggingsportefeuille.

Lees meer beursanalyses op TradeIdee.nl. Deze analyse is niet bedoeld als een advies tot het doen van individuele beleggingen.