- De waarderingen voor Amerikaanse aandelen zullen waarschijnlijk verder dalen, zegt beursstrateeg Michael Hartnett van Bank of America.

- Stimuleringsmaatregelen van de overheid en de AI-hype hebben de waardering van aandelen de afgelopen jaren opgedreven.

- Hartnett geeft de voorkeur aan obligaties, goud en aandelenmarkten buiten de VS.

- Lees ook: Topbelegger die vaak op koopjesjacht gaat als de beurs wegzakt, staat nu niet te juichen

De dagen van torenhoge waarderingen van Amerikaanse aandelen zijn voorbij, zegt beleggingsstrateeg Michael Hartnett van Bank of America.

Sinds 2020 zijn beleggers bereid een premie te betalen bovenop de normale koers-winstverhouding voor bedrijven uit de S&P 500-index. De zogeheten koers-winstverhouding is erg hoog vanwege alle fiscale en monetaire stimuleringsmaatregelen tijdens de coronapandemie en de opwinding rond AI. Die optimistische houding heeft ervoor gezorgd dat de brede beursindex 146 procent winst heeft geboekt ten opzichte van de dieptepunten uit de coronapandemie.

In die periode is de koers-winstverhouding van de S&P 500-index zelden onder de 20 keer de winst gedoken en op het hoogtepunt zelfs gestegen tot 41 keer de winst. De gemiddelde koers-winstverhouding in de afgelopen vijf jaar bedraagt bijna 26.

Beleggingsstrateeg Hartnett schrijft in een nieuw rapport dat er een terugkeer is ingezet naar normale standaarden.

Extreem hoge waardering Amerikaanse aandelen onder druk

Sinds 2000 lag de koers-winstverhouding van de S&P 500-index op gemiddeld 20, terwijl het gemiddelde tijdens de hele vorige eeuw 14 keer de winst was. Hartnett denkt dat 2025 het einde zal markeren van de periode van hoge waarderingen.

"Het grote plaatje voor 2025 zijn de piekwaarderingen van aandelen en kredieten na een glorieperiode van vijf jaar", schrijft Hartnett.

"Een koers-winstverhouding van 20 was de afgelopen vijf jaar bodem voor de S&P 500 in een periode van Amerikaans exceptionalisme, die werd versterkt door fiscale excessen en de AI-hausse", aldus de beursstrateeg. "We zien een koers-winstverhouding van 20 als het nieuwe plafond, nu de globalisering wordt teruggedraaid, de Federal Reserve minder onafhankelijk wordt, de fiscale en monetaire stimuleringsmaatregelen aflopen, 3 tot 4 procent inflatie normaal wordt buiten recessies om en de Amerikaanse spaarrentes stijgen."

Aandelenwaarderingen geven weer hoe hoog de relatieve prijs is van aandelen, door te kijken naar hoeveel beleggers betalen voor een aandeel ten opzichte van de winsten die bedrijven maken.

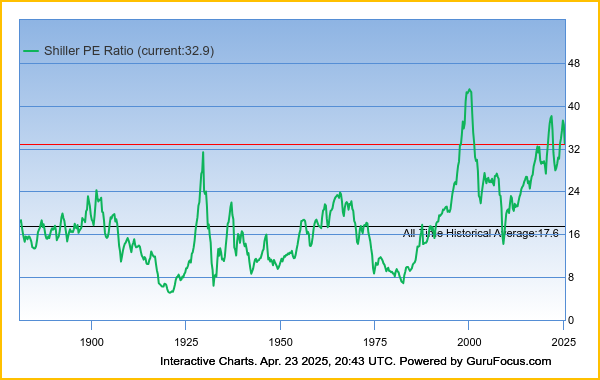

Ander maatstaven, zoals de cyclisch aangepaste koers-winstverhouding van Shiller laten zien dat de waardering van Amerikaanse aandelen zich nog altijd op een van de hoogste niveaus van de afgelopen eeuw bevindt.

Bij te hoge waarderingen blijken de rendementen op lange termijn meestal erg laag uit te pakken.

Om waarderingen te laten dalen moeten óf de aandelenkoersen omlaag, óf de winsten moeten stijgen zonder dat aandelenkoersen vervolgens ook weer hoger worden.

Vanwege de dreiging van een recessie in de VS en de hardnekkige inflatie, ziet Hartnett een moeilijke periode aanbreken voor aandelen. Hij is voor de komende maanden wel positief over beleggingen zoals obligaties en goud en aandelen buiten de VS.

Het blijft intussen onduidelijk of er de komende maanden echt een recessie gaat komen. Trump heeft al laten zien dat hij bereid is een stap terug te zetten, als harde maatregelen slecht vallen bij beleggers.

Toch blijven het basistarief van 10 procent voor importen en de binnenlandse inflatie een gevaar voor de consumentenbestedingen in de VS.

LEES OOK: Deze Amerikaanse aandelen doen het wel goed, ondanks de beursonrust als gevolg van de handelsoorlog