- De brede beursindices op de aandelenmarkt hebben uitstekend gepresteerd in de eerste helft van 2023, ondanks de dreiging van een recessie.

- De sterke prestaties van de beurs hebben mede te maken met onderliggende geldstromen en positieve technische signalen.

- Voor de tweede helft van het jaar zijn de vooruitzichten voor de economie minder rooskleuring en moeten beleggers extra alert zijn, signaleren beursexperts Michael Nabarro en Gökhan Erem.

ANALYSE – Dit jaar kon een oude beurswijsheid weer uit de kast worden gehaald: de beurs is niet de economie.

Zo hebben de financiële markten te maken gehad met een verslechterende economie, de dreiging van een recessie, dalende bedrijfsresultaten, een bankencrisis in de VS, flinke renteverhogingen en hardnekkige inflatie. Bovendien kwam het herstel van de Chinese economie nauwelijks van de grond.

Je zou verwachten dat beleggers zich bij dit alles defensief opstellen, maar niets bleek minder waar. De meeste toonaangevende aandelenindices laten imposante winsten zien.

De koersstijgingen zijn echter niet breed gedragen: vrijwel alle koerswinst is te danken aan de hype rond artificial intelligence (AI) en het handjevol grote techaandelen dat daarvan heeft geprofiteerd.

Niettemin staat de brede, Amerikaanse S&P 500-index halverwege het jaar 16 procent hoger en kan de door technologiefondsen gedomineerde Nasdaq 100-index liefst 39 procent bijschrijven. De Dow Jones-index moet het met een relatief magere plus van een kleine 4 procent doen.

De vraag is nu: blijft er een forse discrepantie tussen het sombere macro-economische beeld en de beleidsacties van centrale banken aan de ene kant en de uitbundige koersreacties op de beurs anderzijds? Of volgt in de tweede helft van het jaar toch een periode van bezinning op de beurs?

Recessiegevaar VS nog steeds reëel

Historisch gezien is er een min of meer natuurlijk verloop van economische cycli. Een snelle stijging van de inflatie wordt doorgaans gevolgd door renteverhogingen van centrale banken, wat omstandigheden creëert die leiden tot een bear market op de beurs uiteindelijk tot een economische recessie.

Dit keer lijkt het anders te gaan. Er zijn opmerkelijke ontkoppelingen van klassieke correlaties waarneembaar. En je ziet nieuwe correlaties die ongewoon zijn. Wat dat laatste betreft: de forse verhogingen van de beleidsrente van de Federal Reserve zijn samengaan met oplopende aandelenkoersen en -waarderingen.

Het meest in het oog springend is echter het verschil in perceptie tussen obligatie- en aandelenmarkten. Op obligatiemarkten duidt de zogenoemde negatieve rentecurve erop dat er een recessie aankomt, terwijl de relatief hoge waardering van aandelen wijst op economische expansie.

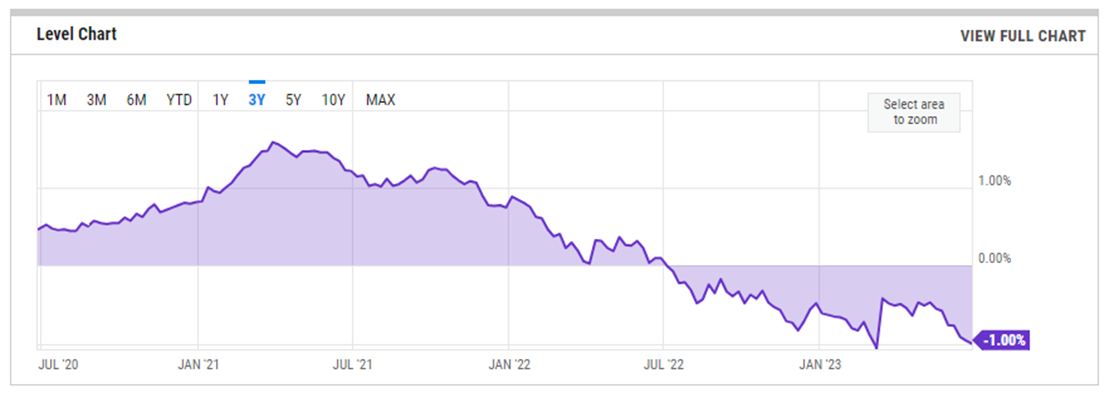

Wat de negatieve rentecurve betreft gaat het om de situatie dat kortlopende marktrentes hoger zijn dan langlopende rentes. Wij hebben in eerdere bijdragen aangegeven dat een recessie waarschijnlijk in de tweede helft van 2023 zal plaatsvinden.

In de grafiek hieronder zie je het verschil tussen de rente van de 2-jarige en de 10-jarige Amerikaanse staatslening. Dat verschil draaide ongeveer een jaar geleden naar negatief, waarbij de 2-jaars rente dus hoger werd dan de 10-jaars rente.

De afgelopen 50 jaar leidde een inversie van de rentecurve grofweg twaalf tot zestien maanden later tot een recessie.

Statistisch gezien komen we nu dan ook in de periode dat de druk op de Amerikaanse economie groter wordt. Dat past qua timing ook bij het feit dat de Amerikaanse centrale bank een jaar geleden is begonnen met het agressief verhogen van de beleidsrente, die inmiddels met 5 procentpunt is gestegen. Doorgaans werken verhogingen van de beleidsrente van centrale banken pas na een jaar echt door.

Vooralsnog zijn aandelenmarkten echter bijzonder veerkrachtig gebleken, vooral geholpen door de sterke arbeidsmarkt in de VS. Dit houdt de hoop levend dat een recessie dit keer vermeden kan worden.

Ook voorzien de meeste analisten weer winstgroei voor de bedrijven in de tweede helft van dit jaar en leeft (nog steeds) de hoop dat centrale banken in 2024 snel bakzeil zullen halen en het monetaire beleid gaan versoepelen.

Bovendien zien we nog weinig urgentie bij overheden om iets aan de fors opgelopen staatsschulden te doen en blijft men behoorlijk met geld strooien.

Aandelen gevoed door sterke geldstromen

Naast bovengenoemde macro-factoren zijn er ook onderliggende geldstromen actief die aandelenmarkten helpen. Zo is er nog steeds veel geld in omloop en dat zoekt zijn weg naar de relatief meest aantrekkelijk beleggingen.

Als je de huidige spaarrentes en die van op de obligatiemarkten corrigeert voor de inflatie (en dus naar de 'reële rente' kijkt) is dat niet een heel aantrekkelijke propositie.

Voor obligaties ligt het wel iets genuanceerder, want als de rente uiteindelijk weer gaat dalen, kun je ook op koerswinst rekenen. Maar zover is het nog niet en de inflatie is nog steeds relatief hoog, zeker in verhouding tot spaar- en obligatierentes.

Wat de beursgenoteerde bedrijven betreft valt op dat er flink wat ondernemingen zijn met zoveel marktmacht dat ze een groot gedeelte van de inflatie vooralsnog hebben kunnen doorbereken aan consumenten.

De bedrijfswinsten zijn in de VS over de gehele linie genomen in het eerste en tweede kwartaal van dit jaar wel gedaald, maar aanzienlijk minder dan eerder werd verwacht. Daarmee vormen aandelen vooralsnog een aantrekkelijk alternatief voor andere beleggingscategorieën.

Ook blijven de gigantische aandeleninkoopprogramma’s in de VS een sterke onderstroom. Voor dit jaar gaat het naar schatting om zo'n 1.000 miljard dollar.

Als je daarbij optelt dat veel beleggers, na een beroerd 2022, voorzichtig aan het jaar zijn begonnen en ze de huidige aandelenrally niet willen missen (FOMO), heb je een perfectie cocktail voor hogere beurskoersen.

Positieve technische signalen voor aandelenmarkt

Wat betreft het technische beeld op de beurs zie je dat brede aandelenindices dit jaar zijn omgeschakeld van een zijwaartse beweging naar een opwaartse trend. De door technologiefondsen gedomineerde Nasdaq 100-index loopt daarbij voorop.

In de grafiek hieronder zie je dat de Nasdaq 100 begin maart is gedraaid en sindsdien een proces van hogere bodems en toppen laat zien. Ons eerste koersdoel van net boven de 15.000 punten werd medio juni bereikt en als die niveaus worden doorbroken, ligt de weg vrij naar de records van eind 2022.

Markten bewegen over het algemeen zigzaggend, dus houdt wel rekening met tussentijdse correcties. Echter, zolang de koers boven de eerste steunzone rondom 14.200 tot 14.600 punten blijft, mag er naar boven worden gekeken.

Ook de S&P 500-index vertoont een proces van hogere toppen en bodems en lijkt op weg naar ons eerste koersdoel rondom de 4.600 punten, zoals te zien is in de onderstaande grafiek.

Zolang de steun rondom de 4.300 punten intact blijft voor de S&P 500, lijkt ook hier technisch gezien weinig reden tot zorg.

Economische vooruitzichten minder rooskleurig in tweede helft van 2023

Ondanks het positieve technische beeld, de geldstromen die richting de aandelenmarkt vloeien en het opperbeste sentiment op de beurs, blijven de economische vooruitzichten broos en is de waardering van aandelen inmiddels flink opgelopen.

Wij houden er rekening mee dat de tweede helft van 2023 gekenmerkt zal worden door verdere economische tegenwind, standvastige centrale bankiers en dus uitdagende tijden voor beleggers. We gaat er hierbij vanuit dat de Amerikaanse centrale bank het monetaire beleid mede verder zal verkrappen door het verkleinen van de balans van de Federal Reserve.

Per saldo lopen de economische fundamenten en de beurzen dan ook niet in de pas. De tegenstrijdigheid die dit jaar kenmerkt, lijkt aan te houden. Zoals gezegd is er technisch gezien nog ruimte naar boven, maar ergens zal dit toch gaan schuren.

Als belegger is het dan ook belangrijk om de vinger constant aan de pols te houden. Een goede diversificatie en oog voor risico's is daarbij essentieel.

Voor nu positioneert de markt zich voor het komende cijferseizoen, dat medio juli weer op gang zal komen. Hierbij is de grote vraag of bedrijven opnieuw positief weten te verrassen, of dat er toch iets van de druk op de wereldwijde economische groei begint door te sijpelen in de resultaten en vooruitzichten.

Komende week zal de start rustig zijn in verband met de viering van Independence Day in de VS op dinsdag 4 juli. Daarna zullen onder meer cijfers met betrekking tot de Amerikaanse werkgelegenheid de aandacht opeisen.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.