Centrale banken hebben aandelen volgepompt met steroïden

De beurs leeft op goed nieuws, maar de vraag is of recente economische meevallers structureel zijn.

Het 4-voudig heksenuur komt eraan op derivatenmarkten. Mogelijk wordt dat opnieuw een omslagpunt, aldus beursexperts Michael Nabarro van Gökhan Erem van TradeIdee.

ANALYSE – De rokende geldpersen van centrale banken werken als steroïden voor aandelenmarkten. Samen met toenemend optimisme over het economische herstel en het gevoel dat het dieptepunt van de ‘coronacrisis’ achter de rug is, vormt dit een uiterst verleidelijke cocktail voor beleggers.

Afgelopen vrijdag kwam daar nog een onverwachte meevaller bij in de vorm van gunstige werkloosheidscijfers in de Verenigde Staten. Je kunt erover twisten hoe rooskleurig de Amerikaanse arbeidsmarktcijfers daadwerkelijk zijn, maar voor beleggers lijkt dat niet uit te maken.

Het enthousiasme overheerst en veel aandelenindices hebben het grootste gedeelte van de verliezen van februari en begin maart goed gemaakt. De markt wordt momenteel mede ondersteund door doe-het-zelf- beleggers die massaal effectenrekeningen openden en voornamelijk de meest afgestrafte aandelen kochten.

Maar wat nu?

Houdt de Federal Reserve de touwtjes in handen?

Het grootste gedeelte van de stijging van aandelenmarkten is te danken aan geldinjecties van centrale banken en fiscale steunpakketten van regeringen. Een van de belangrijkste spelers, de Amerikaanse Federal Reserve, laat woensdagavond weer van zich horen.

Marktvolgers zullen de woorden van Fed-voorzitter Jerome Powell op een goudschaaltje wegen. De grote vraag is hoe de Fed zal reageren op het verrassende banenrapport van afgelopen vrijdag en geluiden dat de economie mogelijk sneller herstelt dan verwacht.

Houd er rekening mee dat de Fed een genuanceerder beeld kan schetsen. Simpelweg om alle opties open te houden, aangezien er nog er veel onzekerheden zijn.

Het valt immers nog te bezien of het recente goede nieuws wijst op een structurele omslag. Waarschijnlijk laat de Amerikaanse centrale bank de rente onveranderd en blijft de deur open voor meer monetaire steun.

Ook wordt het interessant om te zien of de Fed iets zegt over de rentecurve. Aan de ene kant probeert de centrale bank met het goedkoopgeldbeleid specifieke rentes te laag te houden om te voorkomen dat de financieringskosten voor bedrijven en consumenten te snel stijgen. Tegelijk wil de Fed dat de rentecurve positief blijft om negatieve rentestanden en mogelijke deflatie te voorkomen.

4-voudig heksenuur komt er weer aan

Het is volgende week vrijdag 19 juni weer zover: quadruple witching. Dat is een beursdag waarop vier verschillende soorten van derivatencontracten, zoals opties en futures, aflopen.

Het vorige ‘viervoudige heksenuur’ was op 20 maart en viel ongeveer samen met het dieptepunt van de beursval in de eerste weken van maart. Achteraf bleek dit ook het startschot te zijn voor de meest imposante rally op de aandelenbeurzen die we ooit hebben gezien.

Nu de beurzen een nagenoeg identiek patroon van daling en herstel hebben laten zien, wordt het heel interessant of deze gebeurtenis volgende week opnieuw de beurzen in beweging gaat zetten. Wellicht ditmaal weer eens de andere kant op?

Ook begint in juli het cijferseizoen voor beursgenoteerde bedrijven. En hoewel we al weten dat die cijfers niet lekker zullen zijn, hebben de markten alvast een flink herstel voor de toekomst ingeprijsd.

Kijk er dan ook niet van op als het gas van het pedaal afgaat. Iedereen wil immers weten of bedrijven al door de mist van de coronacrisis heen kunnen kijken.

Daarbij vragen we ons ook af of de huidige hoge waarderingen van aandelen wel gerechtvaardigd zijn met het oog op de winstontwikkeling in de nasleep van de coronacrisis.

Tijd voor een beurscorrectie?

Gelet op de extreem lage rentestanden, moet het fenomeen TINA – there is no alternative – niet worden onderschat, als het gaat om de aantrekkingskracht van aandelen. Daarnaast speelt mee dat veel beleggers het lastig vinden om niets doen of de markt te missen (FOMO) - fear of missing out.

Toch liggen er nog voldoende onzekerheden in het verschiet. En op dit moment lijken beurzen het perfecte scenario in te prijzen.

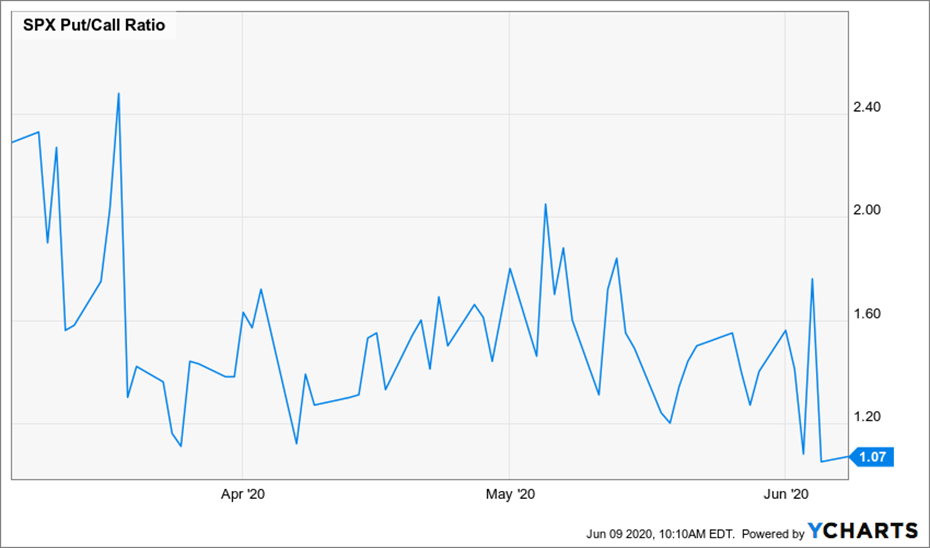

In dit verband constateren we ook dat de afgelopen periode de put/call ratio aanzienlijk is gedaald. Deze indicator houdt bij hoe de verhouding is onder optiebeleggers tussen inzetten op koersdalingen (puts) en -stijgingen (calls). Een lagere put/call ratio suggereert dat de markt bovengemiddeld enthousiast is, te enthousiast wellicht.

Zo zagen we medio maart dat de stand van deze indicator op een piekniveau lag: wellicht een teken van overdreven pessimisme. Dit viel samen met de bodem van de beurscorrectie van februari en de eerste weken van maart.

Nu zien we duidelijk een relatief lage stand voor deze indicator. Valt dat dan samen met een top in een te enthousiaste markt? Met andere woorden: is het tijd voor een beurscorrectie van minimaal een paar procent op de korte termijn? Dan zouden tegenvallers toch hard kunnen aankomen.

Lees meer beursanalyses op TradeIdee.nl. Deze analyse is niet bedoeld als een advies tot het doen van individuele beleggingen.

Michael Nabarro, Chartered Market Technician (CMT), is onafhankelijk beleggingsspecialist. Sinds 1989 is hij nauw betrokken bij het adviseren van particuliere en professionele relaties met een actieve beleggingsstijl. Lees hier zijn meer gedetailleerde biografie.

Gökhan Erem, ook CMT, is sinds 1995 werkzaam in de financiële sector. Tot 2008 bij instituten en daarna voor eigen rekening bij LeoMont, waar hij zakelijke en particuliere klanten begeleidt. Lees hier zijn meer gedetailleerde bio.

Je kunt Michael en Gökhan ook dagelijks volgen via TradeIdee.nl, waar verschillende deskundige en gerenommeerde beleggingsspecialisten hun beleggingsideeën met je delen.