ANALYSE – Doordat 2019 zo’n goed jaar was voor beleggers, is de perceptie ontstaan dat de beurs te hard is gestegen. Toch staan aandelen buiten de Verenigde Staten nog altijd beneden de piek van januari 2018. Amerikaanse aandelen staan wel 15 procent hoger, maar dat wordt voldoende gerechtvaardigd door de winstontwikkeling in de afgelopen twee jaar: een plus van 23 procent in 2018 en een procentje vorig jaar.

Per saldo valt het met de koersstijging van aandelen dus nog wel mee. Voorafgaand aan de eindspurt van 2019 was er sprake van een pas op de plaats in de langjarige bullmarkt. Het vervolg is geen vertraging, maar juist een versnelling.

Je kunt dus concluderen dat het nu niet het moment is om terughoudend te worden, maar juist om gas bij te geven. De economische groei trekt aan, centrale banken stimuleren en er is genoeg ruimte voor een hogere waardering van aandelen, zelfs in de Verenigde Staten.

10 jaar van stijgende aandelenkoersen: de meest gehate bullmarkt ooit

De langjarige opmars van aandelen in de afgelopen tien jaar blijft de meest gehate bullmarkt ooit, maar om Sir John Templeton aan te halen: ‘Bull markets are born on pessimism, grown on scepticism, mature on optimism and die on euphoria.’

De bullmarkt die in 2009 begon, is geen rechte lijn omhoog. Er zijn drie duidelijke pauzes waar te nemen. Daarbinnen maakt de beurs een zijwaartse beweging.

De eerste pauze viel samen met de eurocrisis in 2011 en eindigde met de Bumblebee-speech van de voormalige ECB-president Mario Draghi (whatever it takes) in mei 2012, toen de centrale bank de geldkraan onvoorwaardelijk open zette.

De tweede pauze startte met de devaluatie van de Chinese renminbi in 2015 en eindigde met de volatiliteitscrisis begin 2016.

De laatste pauze begon in 2018 met de angst voor een recessie en eindigde in de herfst van 2019. Toen waren de centrale banken van de Verenigde Staten, de eurozone en Japan opnieuw begonnen het het openzetten van de geldkraan.

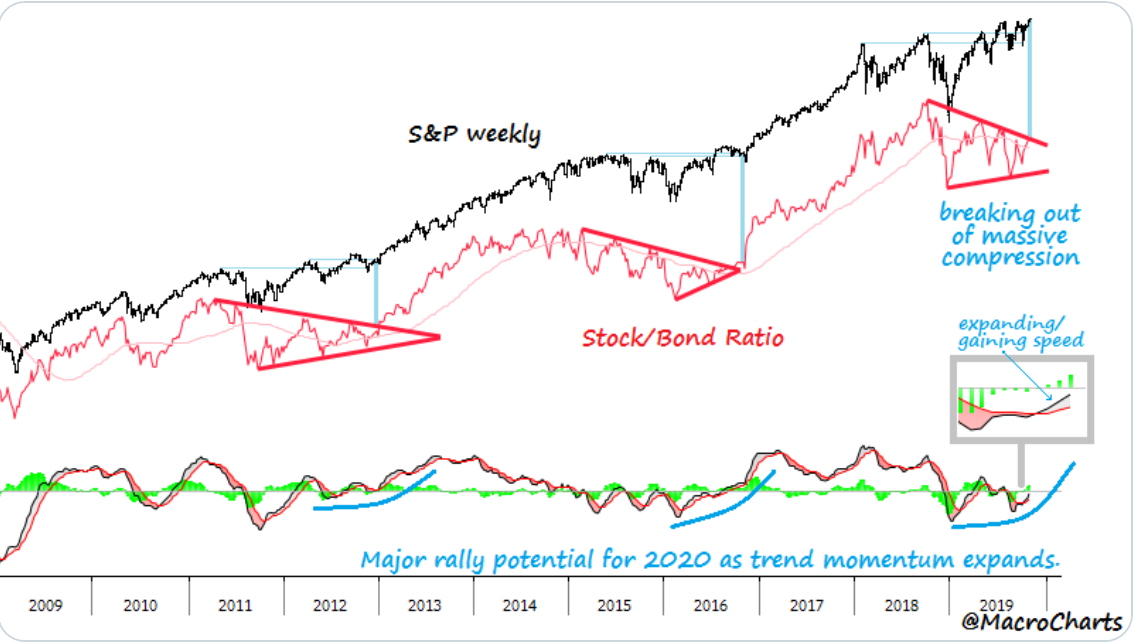

Eén en ander is hieronder te zien in een grafiek van de brede Stoxx Europe 600 index.

De drie pauzes in de bullmarkt zijn nog beter zichtbaar in de zogenoemde stock-to-bond-ratio. Dat is een simpele maatstaf waarin het rendement op aandelen wordt gedeeld door het rendement op obligaties. Wanneer aandelen obligaties verslaan, stijgt de lijn. Wanneer obligaties beter presteren, daalt de lijn.

Dat is te zien in onderstaande grafiek van het beursblog MacroCharts.

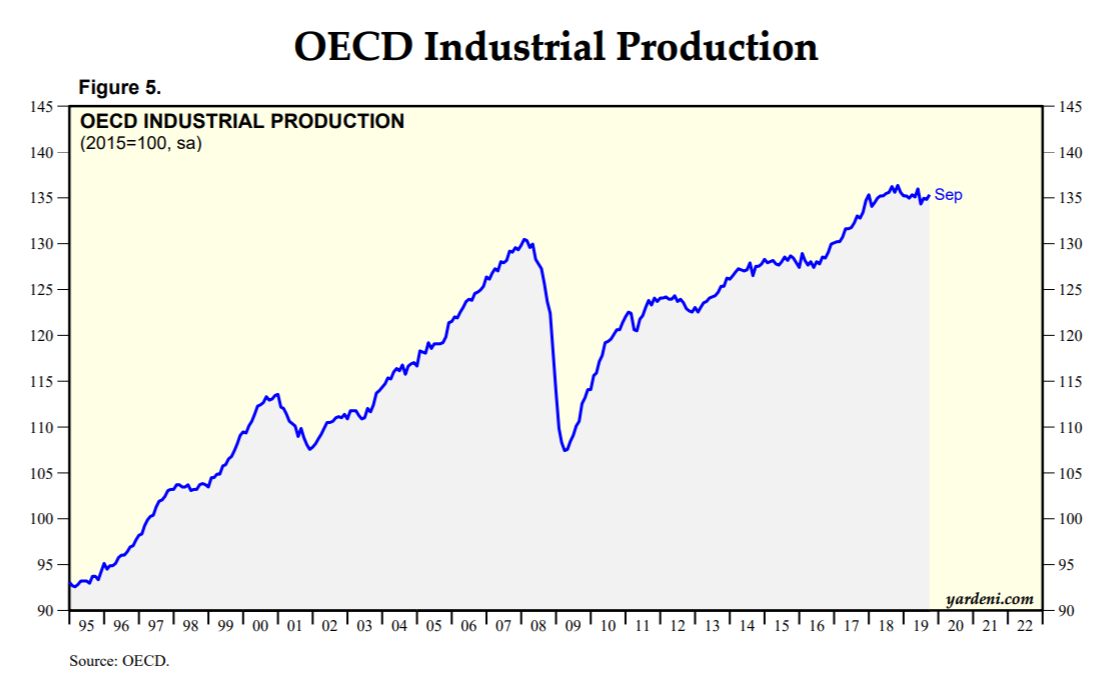

Financiële markten zijn een goede voorspeller van toekomstige economische groei. Deze stock-to-bond-ratio valt dan ook samen met het momentum in de industriële productie in de OESO-landen. Bij elke pauze op de beurs is er ook sprake van duidelijk verlies aan momentum in de industriële productie.

Dat er in 2019 sprake was van verlies van momenten bij de industriële productie is te zien in onderstaande grafiek.

Maar verlies van momentum is wat anders dan een recessie. Voorafgaand aan elke recessie beweegt de industriële productie zich juist meer dan één standaarddeviatie boven de trendmatige ontwikkeling. Gevolg is oververhitting van de economie, stijgende inflatie en centrale banken die gedwongen worden om in te grijpen door het monetaire beleid te verkrappen. Maar dat is in de huidige situatie juist niet het geval.

Centrale bankiers zijn op dit moment terughoudend. De focus daar ligt op groei en zeker niet op inflatie. De inflatie loopt wel op, maar heeft zich zo lang beneden de trend bewogen dat die nu wel een tijdje boven de trend mag blijven.

Waar de wereldeconomie begin 2018 leek te vertragen, de handelsoorlog tussen de VS en China oplaaide en de Amerikaanse Federal Reserve juist op de rem leek te trappen met het goedkoopgeldbeleid, versnelt nu de economische groei, stimuleert de Fed en zorgt het voorlopige handelsakkoord tussen de VS en China voor rust.

Schuldengroei van bedrijven is probleem voor later

Op dit moment is er geen sprake van oververhitting van de economie in de VS of Europa. Er is niet te veel geïnvesteerd door bedrijven en er is ook geen sprake van overmatige kredietverlening via de financiële sector.

Toch zijn de schulden van bedrijven met name in de Verenigde Staten sterk gestegen. Voor een belangrijk deel zijn dit bedrijven van goede kwaliteit met een solide winstgroei die schulden maken om eigen aandelen in te kopen. De kosten van vreemd vermogen zijn immers veel lager dan de kosten van eigen vermogen.

De schulden die wel problemen kunnen opleveren in de volgende recessie zijn high yield-leningen en leveraged loans, waar convenanten nu worden opgerekt of zelfs helemaal verdwijnen. Die schulden veroorzaken geen recessie, maar zorgen wel voor een verdieping van de neergang als er een volgende recessie komt.

Ruimte voor koersstijging aandelen

De waardering voor aandelen biedt voldoende ruimte voor een verdere stijging. Buiten de Verenigde Staten zijn aandelen ronduit goedkoop en zelfs in de Verenigde Staten is de waardering aantrekkelijk.

De risicopremie op aandelen, ofwel het rendement dat bovenop het risicovrije rendement van staatsleningen komt, is in de VS op dit moment 6,1 procent. Sinds het einde van de Koude Oorlog in 1991 was de gemiddelde risicopremie 5,3 procent, dus iets lager dan de huidige risicopremie.

Als beleggers genoegen nemen met de wat lagere historisch risicopremie, kan de waardering van aandelen stijgen. Bij een risicopremie van 5 procent zou de Amerikaanse Dow Jones-index naar een niveau van 35.000 kunnen, de brede S&P 500-index naar 4.000 en punten een de Nasdaq-index naar 11.500 punten.

Van belang in dit verband is dat de volatiliteit in de economische groei is afgenomen. Bedrijven zijn ook minder risicovol dan in het verleden door verbeteringen op het gebied van accountancy, aandeelhoudersactivisme, ESG (duurzaamheid, sociale impact en goed bestuur) en de belangen die bestuurders zelf hebben in het bedrijf.

Veel beursprognoses voor dit jaar gaan ervan uit dat het verstandig is om na een goed beursjaar de verwachtingen te matigen. Wat men kennelijk vergeet is dat een een relatief goede periode voor obligaties (januari 2018 tot september 2019), meestal wordt gevolgd door een sterke periode voor aandelen. Na de pauze volgt de versnelling, net zoals vanaf mei 2012 en vanaf februari 2016 .

Dat is niet zo vreemd, nu alle centrale bankiers blijven stimuleren, de economische groei aantrekt en de handelsoorlog naar de achtergrond verdwijnt. Die versnelling zorgt waarschijnlijk wel voor meer euforie, meer investeringen en meer inflatie, maar dat is meer relevant voor over 15 of 18 maanden.

Han Dieperink is onafhankelijk beleggingsstrateeg. Hij was jarenlang Chief Investment Officer Particulieren & Private Banking van de Rabobank. Deze column is niet bedoeld als individueel advies tot het doen van beleggingen.