Mark Rutte voelt “een ongelooflijke drive”. Hij wil na de verkiezingen van maart 2017 graag door als premier van Nederland. Dat is geen uitgemaakte zaak. Want hoewel de VVD-premier Nederland door een extreem zware crisisperiode loodste, blijft de ‘hervormingsbonus’ vooralsnog uit voor het kabinet Rutte II.

Dinsdag presenteert het VVD-PvdA-kabinet zijn laatste begroting. Dan kan ook de balans worden opgemaakt van zes jaar Mark Rutte, in twee kabinetten.

Rutte loodste Nederland vanaf 2010 door de pijnlijke nasleep van de kredietcrisis. Aanvankelijk moeizaam in het door de PVV gedoogde kabinet Rutte I van VVD en CDA.

Maar sinds 2012, onder het kabinet Rutte II van VVD en PvdA, is de economie structureel in een opgaande lijn gekomen. (Zie de onderstaande grafiek.)

En sinds 2014 daalt ook de werkloosheid gestaag, al zijn er nog altijd bijna 60 duizend werklozen méér dan bij de start van Rutte I in oktober 2010.

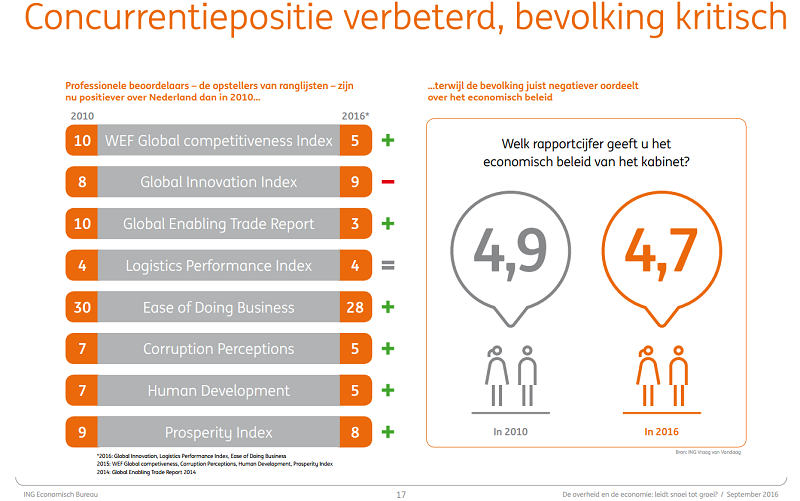

Toch lijkt er geen hervormingsbonus te komen voor Rutte. De VVD staat in de peilingen tussen de 26 en 28 zetels, fors lager dan de 41 die in 2012 werden behaald tijdens de Tweede Kamerverkiezingen.

Deze grafiek van het economisch bureau van ING laat ook zien dat het oordeel over het kabinet lager is dan in 2010, ondanks het feit dat de concurrentiekracht van Nederland is verbeterd.

Economie gered, maar portemonnee voelt niet goed

Waar komt die Rutte-paradox vandaan? Belangrijkste reden is waarschijnlijk dat het voor veel mensen nog niet echt voelt alsof het beter gaat.

In de winkelstraat valt de ene gevestigde naam na de andere om, van Schoenereus tot V&D. Op de arbeidsmarkt voert flexwerk de boventoon bij het herstel en veel zzp’ers voelen nog altijd de druk op de uurlonen.

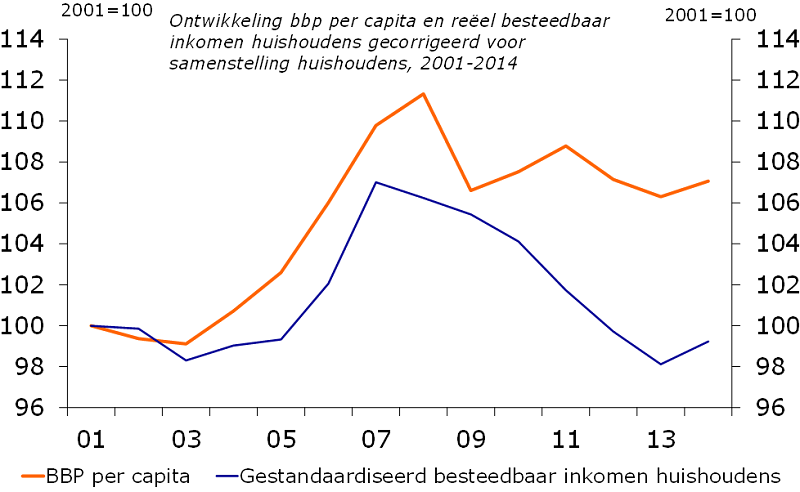

Iets breder kijkend: de economie is de laatste jaren wel gegroeid, maar het besteedbaar inkomen van huishoudens heeft door de kredietcrisis een enorme klap gekregen.

Onderstaande grafiek van economen van Rabobank loopt tot en met 2014, maar duidelijk is dat zelfs met het herstel van de koopkracht in 2015 en 2016 na zes jaar Rutte een gemiddeld lager besteedbaar inkomen per hoofd van de bevolking resteert.

Op vier terreinen kijken we nog wat specifieker naar de stand van zaken die Nederlanders direct in de portemonnee raken. Hoe staat het na zes jaar Rutte met je huis, je auto, je zorgkosten en je vermogen?

• HUIS

Vooral het kabinet Rutte II greep in de nasleep van de kredietcrisis fors in op de huizenmarkt.

Sinds 2014 wordt de hypotheekrenteaftrek jaarlijks met een half procentpunt afgebouwd, de hoogte van de maximale hypotheek gaat in stapjes omlaag naar 100 procent van de woningwaarde en voor nieuwe leningen geldt dat je verplicht annuïtair moet aflossen om aanspraak te maken op de hypotheekrenteaftrek.

Om starters met een beetje te helpen mochten ouders kinderen in 2013 en 2014 eenmalig een ton schenken voor de aankoop van de eigen woning en vanaf 2017 keert deze regeling terug.

Hoe ziet de huizenmarkt eruit na zes jaar Rutte? Prijzen zijn gemiddeld genomen gestegen sinds eind 2012, maar liggen gemiddeld nog lager dan zes jaar geleden.

Grote steun voor huiseigenaren is de forse daling van de hypotheekrente.

• AUTO

De autobezitter heeft behoorlijk moeten meebetalen aan het op orde krijgen van de schatkist. Dat is onder meer gebeurd via periodieke verhogingen van de accijns op benzine: die steeg van 0,714 euro per liter in 2010 naar 0,7699 euro per liter dit jaar, een stijging van bijna 8 procent. Daarnaast is het bijtellingsregime voor leaserijders die meer dan 500 kilometer privé rijden per jaar sinds 2010 fors aangescherpt.

Zo lag de eis voor de CO2-uitstoot bij het 14 procent-regime in 2010 nog op 95 gram CO2 per kilometer, in 2016 is dat voor het 15 procents-bijtellingsregime op een maximum van 50 gram CO2 per kilometer gesteld.

Hoe ziet de automarkt er na zes jaar Rutte uit? De prijzen voor nieuwe auto’s zijn in zes jaar tijd iets harder gestegen dan de gemiddelde prijsstijging.

Aan de andere kant is benzine een fractie goedkoper dan in 2010, na een flinke piek in 2012.

• ZORG

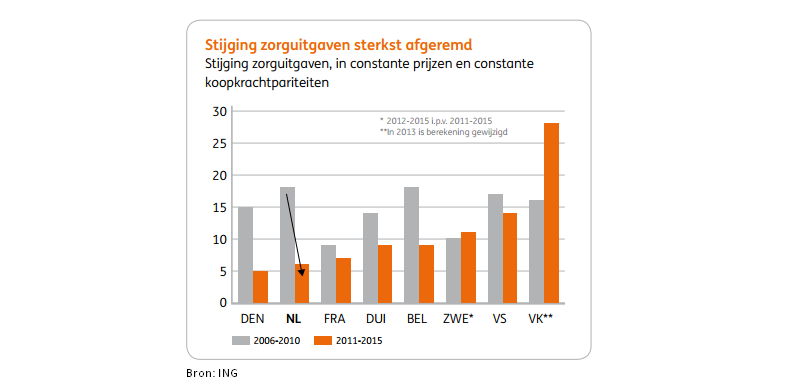

In zes jaar tijd is de groei van de zorgkosten in Nederland opvallend matig geweest, ook vergeleken met andere landen, signaleerde hoofdeconoom Marieke Blom van ING afgelopen week.

Het contrast met groei van de zorgkosten in de periode van 2006 tot 2010 is groot.

Nederlanders hebben wel zichtbare gevolgen van lastenverzwaring in de zorg gemerkt. Meest in het oog springen zijn het eigen risico - de medische kosten die je zelf moet betalen, voordat je een beroep kunt doen op de basisverzekering - en de premie van de basisverzekering.

• GELD

Hervormen is vaak een eufemisme voor maatregelen die pijn doen. Om het pensioenstelsel houdbaar te maken verhoogde het kabinet Rutte II niet alleen de leeftijd waarop je AOW krijgt, ook het maximum voor de fiscaal vriendelijke opbouw van het werkgeverspensioenen werd beperkt - en voor werkgeverspensioen boven de één ton zelfs afgeschaft.

Je pensioen

De grootste pijn die veel werknemers ongemerkt voelen, zit echter bij de pensioenfondsen zelf. Die trokken de broekriem aan en verzuimden jaren achtereen om de pensioenopbouw met de stijging van de lonen en de inflatie te laten meestijgen.

Sinds 2010 is de koopkracht van toekomstig pensioenen daarom fors gedaald.

Voor het ambtenarenfonds ABP en zorgfonds PFZW, samen goed voor 5,5 miljoen werkenden en gepensioneerden, ziet het gat tussen de inflatie en het al dan niet aanpassen van pensioenen aan de gemiddelde prijsstijging (indexatie) er als volgt uit.

Sparen en Beleggen

Op de valreep besloot het kabinet Rutte II in 2015 om iets te doen aan klachten over de vermogensheffing op spaargeld en beleggingen in box 3. Die gaat ervan uit dat je altijd 4 procent rendement haalt per jaar, waarover 30 procent belasting wordt geheven. Een vaste vermogensbelasting van 1,2 procent dus.

Vooral voor spaarders die de rente fors zagen dalen tot minder dan één procent, deed de vermogensrendementsheffing veel pijn. Vanaf 2017 komt er een regeling waarbij lage vermogens minder zwaar worden belast.

Maar feit blijft dat de spaarrente sinds 2010 fors is gedaald en dat sparen erg weinig oplevert.

Wie bij het aantreden van het kabinet Rutte I in aandelen was gestapt, heeft juist een mooie rit kunnen maken op de beurs. Maar juist in de crisisjaren durfden veel particulieren geen risico te nemen: aflossen op de hypotheek of het aanhouden van een financiële noodbuffer voor zaken als werkloosheid kregen meer prioriteit…