Eén van de grote problemen op de Nederlandse woningmarkt is het gebrek aan betaalbare woningen op de vrije huurmarkt. Overheidsprikkels om ‘scheefwoners’ op de sociale huurmarkt richting de vrije markt te sturen, blijken niet te werken.

Dat concluderen economen van ING in een dinsdag gepubliceerde analyse van de Nederlandse huurmarkt.

De Nederlandse overheid beïnvloedt de woningmarkt met twee grote subsidiestromen: huizenkopers profiteren van de hypotheekrenteaftrek; en mensen met lage inkomens profiteren van huursubsidie en de ruime beschikbaarheid van sociale huurwoningen, waar maximale huren begrensd zijn.

Gevolg van dit beleid is dat middeninkomens die geen overheidssteun krijgen, klem komen te zitten op de vrije huurmarkt. Daar is het aanbod beperkt en zijn huurprijzen relatief hoog.

Eén van de dingen die de overheid probeert, is doorstroming op de huurmarkt te stimuleren door scheefwoners – mensen met een sociale huurwoning die in de loop van de tijd meer zijn gaan verdienen – te belasten met inkomensafhankelijke huurverhogingen.

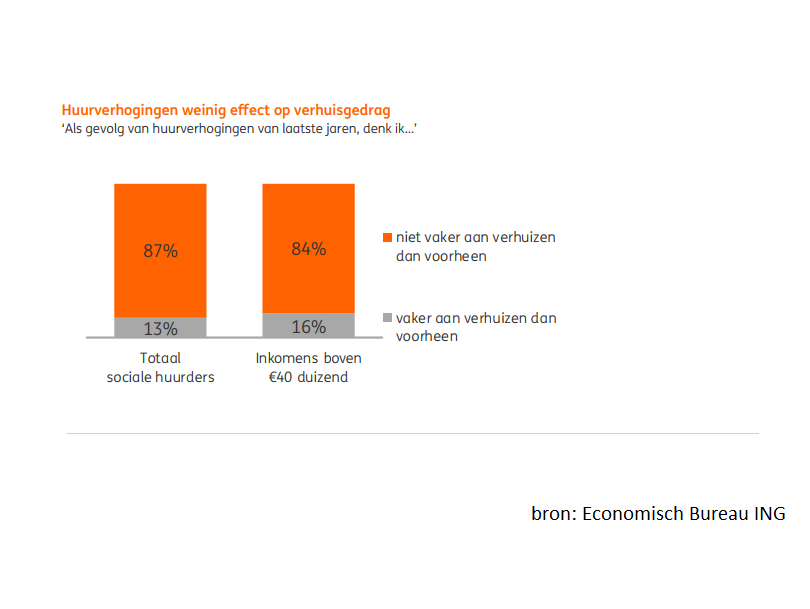

Hogere huren helpen niet tegen scheefwonen

ING heeft onderzoek gedaan naar het effect van die huurverhogingen, en het blijkt dat die nauwelijks invloed hebben op het verhuisgedrag van scheefwoners.

(klik voor uitvergroting)

De economen van ING noemen vier redenen waarom scheefwoners zo weinig animo tonen om uit sociale huurwoningen te vertrekken, als ze meer gaan verdienen.

- Verandering van inkomen heeft een veel kleinere invloed op verhuisgedrag dan zogenoemde 'life events', zoals het krijgen van kinderen of een baan in een andere stad.

- Oudere scheefwoners verhuizen niet. In tegenstelling tot jonge scheefwoners die bijvoorbeeld door de komst van kinderen geprikkeld worden om een andere, grotere woning te zoeken, voelen scheefwonende 35-plussers veel minder prikkels om te verkassen.

- Alternatieven zijn onaantrekkelijk: scheefwoners hebben in principe twee opties, een huis kopen of gaan huren op de vrije markt. Maar zeker in de Randstad waar de huizenmarkt erg krap is, zijn beide alternatieven problematisch. In het rapport concluderen de economen van ING over scheefwoners:

"Voor een koopwoning komen zij vaak niet in aanmerking, omdat hun inkomen te laag is of omdat ze een flexibel arbeidscontract hebben"

"Ook de vrijehuursector is in deze gespannen markten vaak onbereikbaar. Huren beginnen daar meestal pas bij 1000 euro. Een corporatiehuurder die nu 700 euro aan huur betaalt, is pas na tien jaar (!) van maximale huurverhogingen (4% + inflatie) goedkoper uit wanneer hij verhuist naar zo’n woning"

- Huurders sparen relatief weinig. Jonge huurders willen vaak graag een koopwoning hebben, maar deze groep heeft vaak weinig spaargeld. En dat is nodig om de aankoopkosten van een woningen mede te kunnen financieren.

(klik voor uitvergroting)

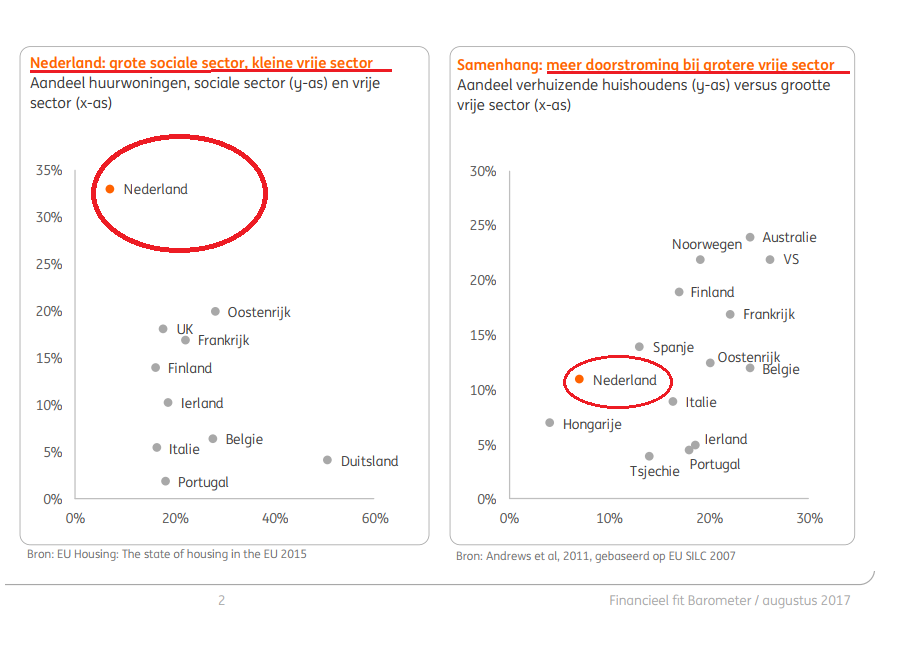

Te weinig aanbod van huurwoningen op de vrije markt

Het lijkt er dus op of er aan andere knoppen gedraaid moet gaan worden, om echt verandering te brengen op de Nederlandse woningmarkt.

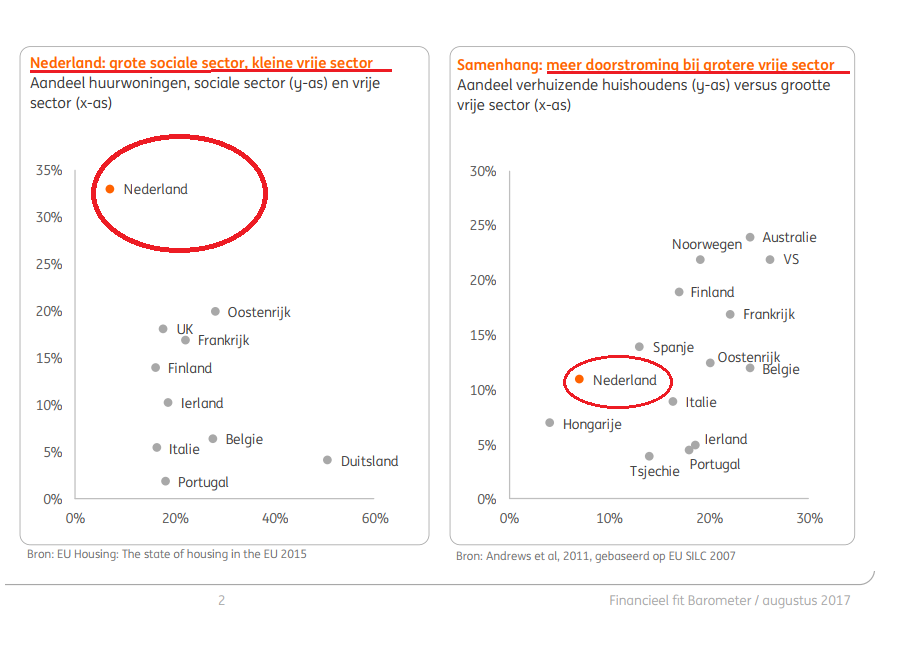

Eén van de belangrijkste opties daarbij is vergroting van het aanbod van woningen op de vrije huurmarkt. Want dat aandeel is relatief laag in Nederland, zo blijkt uit onderstaande grafiek. (klik voor uitvergroting)