Het feestje op de Nederlandse huizenmarkt duurt voorlopig voort, met maandelijkse prijsstijgingen van 7 tot 8 procent. Maar er hangt één grote dreiging boven de markt: het scenario van stijgende hypotheekrentes.

Vooralsnog spekt de Europese Centrale Bank (ECB) de landen van de eurozone volop met ‘gratis’ geld, en dat heeft ook hypotheekrentes tot ongekend lage niveaus teruggebracht.

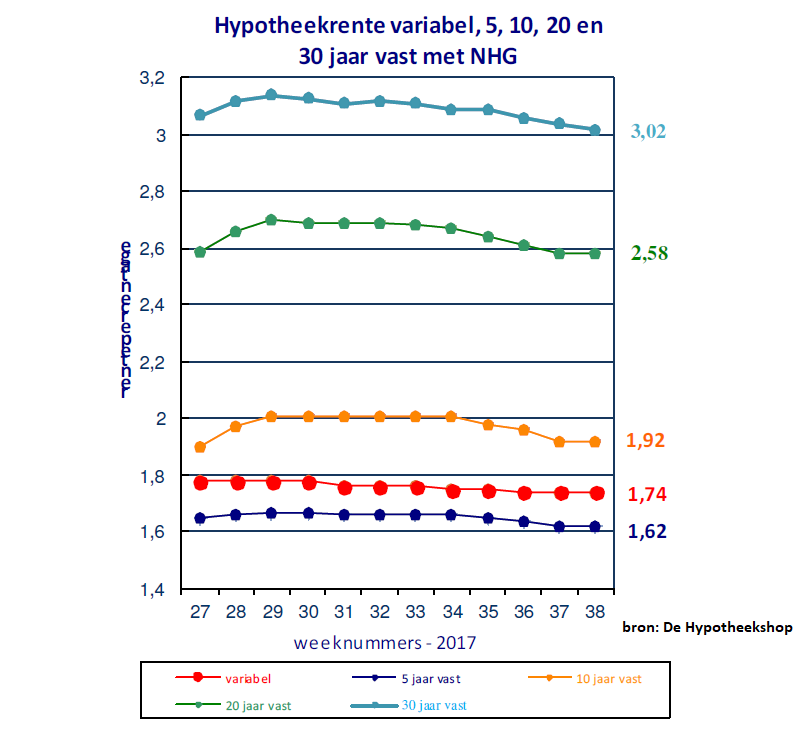

Voor een rentevaste periode van 10 jaar ligt de gemiddelde hypotheekrente met NHG-garantie op het bizar lage niveau van 1,92 procent. Historisch gezien is 4 procent een veel gebruikelijker niveau.

(klik voor uitvergroting)

Komende maand vindt een belangrijke vergadering van de ECB plaats. De centrale bankiers willen een tijdsschema bepalen voor het afbouwen van het goedkoopgeldbeleid, nu het over een breder front wat beter lijkt te gaan met de Europese economie. De kans dat hiermee ook rentetarieven gaan stijgen, is aanzienlijk.

Volgens intermediair De Hypotheekshop moeten huiseigenaren met een hypotheek vier zaken in de gaten houden in een scenario van stijgende hypotheekrentes.

1) Dempend effect op stijging huizenprijs en kans op prijsdaling in krimpregio's

Hogere hypotheekrentes betekenen dat lenen voor je huis duurder wordt en dat zullen starters op de woningmarkt merken, net als oversluiters.

In de nieuwsbrief van donderdag schrijft De Hypotheekshop dat huizenprijzen "bij een rentestijging wellicht minder stijgen dan de laatste jaren het geval is geweest."

"In minder krappe regio’s bestaat zelfs de kans op een daling van de huizenprijzen. Een neveneffect van een stijgende rente kan daarom grotere regionale verschillen zijn tussen de krappe en de ruimere regio’s (krimpgebieden) in Nederland. Verschillen die zich niet alleen vertalen in de huizenprijzen maar ook in het aantal verkopen en de periode dat een woning gemiddeld te koop staat."

2) Leencapaciteit daalt, maandlasten omhoog

Een hogere hypotheekrente heeft voor de financiering van de eigen woning een paar duidelijke consequenties. Op de eerste plaats telt de rente mee bij het bepalen van de leencapaciteit, samen met het inkomen.

De Hypotheekshop noemt als voorbeeld een stel met een gezamenlijk inkomen van 60 duizend euro. Bij een hypotheekrente van 2 procent kan dit koppel onder bepaalde voorwaarden een hypotheeklening van 277 duizend euro nemen. Stijgt de rente met één procentpunt, dan daalt het maximale leenbedrag met 11 duizend euro.

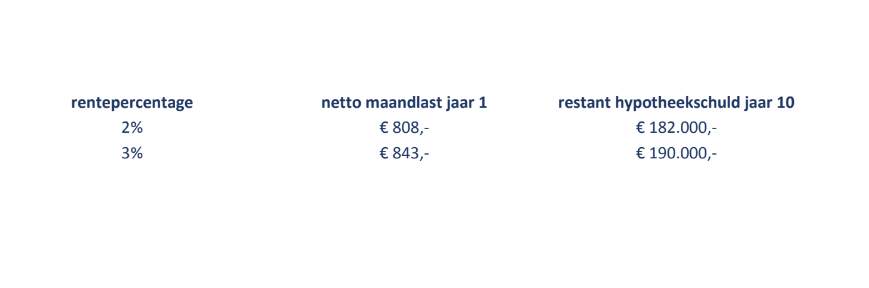

Ander punt: bij annuïtaire hypotheken bestaan de brutolasten uit een combinatie van rente en aflossing. Aan het begin van de looptijd is het aandeel van de rente in de maandlast hoger en geleidelijk wordt het aandeel van het aflossingsdeel groter.

Een stijging van de hypotheekrente heeft twee gevolgen: de nettomaandlast neemt toe, en omdat het renteaandeel hoger is, los je aanvankelijk ook minder snel af. Onderstaand voorbeeld voor een hypotheek van 250 duizend euro, maakt dit duidelijk.

(klik voor uitvergroting)

3) Extra aflossen minder populair

De hypotheekrente is laag, maar aan de andere kant levert sparen momenteel bijna niets op. Voor veel huiseigenaren is dit een reden om spaargeld in te zetten voor extra aflossing op de hypotheeklening.

Als zowel hypotheek- als spaarrentes gaan stijgen, kan het financiële plaatje anders uitvallen. Extra aflossen op de hypotheeklening kan dan minder gunstig worden.

4) Prijsvechters op de hypotheekmarkt in het nauw

Tot slot signaleert De Hypotheekshop dan pensioenfondsen en verzekeraars sinds 2014 als prijsvechters op de hypotheekmarkt actief zijn geworden. De grotere concurrentie die deze partijen hebben gebracht, zorgde er wel voor dat de winstmarges zijn gedaald: dus het verschil tussen de ontvangen hypotheekrentes en de kosten die geldschieters zelf maken.

Bij een stijgende hypotheekrente nemen de inkomsten van geldverstrekkers toe, maar die moeten zelf ook weer tegen hogere tarieven lenen op de kapitaalmarkt. "Het is niet ondenkbaar dat een stijging van de rente zal leiden tot een lager marktaandeel van de nieuwe aanbieders en tot minder concurrentie. De vraag is wat het effect daarvan gaat zijn op de hoogte van de rentemarge en op de kwaliteit van de geboden service aan consumenten", aldus De Hypotheekshop.